In september 2019 schreef ik voor een bekende uitgeverij al een artikel getiteld “e-Invoicing: administratieve rompslomp of opportuniteit?” In april van dat jaar waren er 2 artikels toegevoegd aan de Wet van 17 juni 2016 inzake overheidsopdrachten (WOO) i.v.m. elektronische facturering.

We hebben dus 4 (vier!) jaar moeten wachten op het Koninklijk Besluit om de hele administratie in gang te zetten. Het Koninklijk Besluit van 9 maart 2022 tot vaststelling van de modaliteiten aangaande de verplichting voor de ondernemers op het gebied van de elektronische facturering in het kader van overheidsopdrachten en concessieovereenkomsten voorziet in een gespreide inwerkingtreding, afhankelijk van de waarde van de overheidsopdracht.

Het is van moeten

Ja, nu is het een “moet-je” geworden voor aanbesteders, je kan er niet meer onderuit, TENZIJ je bpost, Proximus, Brussels Airport Company heet of in het kader van ontwikkelingssamenwerking een overheidsopdracht uitschrijft.

Art. 14/1 maakt een uitzondering voor deze bedrijven.

“Het eerste lid is niet van toepassing op de opdrachten geplaatst door autonome overheidsbedrijven als bedoeld in artikel 54/1 van de wet van 21 maart 1991 betreffende de hervorming van sommige economische overheidsbedrijven of door personen die genieten van bijzondere of exclusieve rechten. Het eerste lid is evenmin van toepassing op de opdrachten die worden geplaatst in het kader van ontwikkelingssamenwerking, die worden geplaatst door diplomatieke vertegenwoordigingen of consulaten of die worden geplaatst in het kader van de deelname aan een internationale tentoonstelling van het Internationaal Bureau van Tentoonstellingen.”

Deadlines

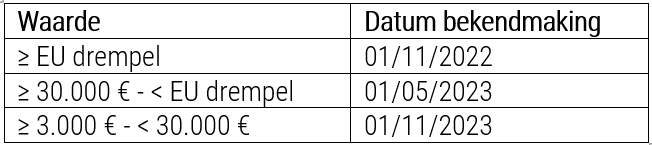

Timing van de implementatie van dit proces is cruciaal.

Overheidsopdrachten die gelijk zijn aan of hoger zijn dan de drempel voor de Europese bekendmaking en die vanaf 1 november 2022 worden bekendgemaakt, zullen als eerste de elektronische facturering verplicht moeten invoeren.

Daarna volgen de facturen waarvan de geraamde waarde gelijk is aan of hoger is dan 30.000 euro (exclusief BTW) en die vanaf 1 mei 2023 worden bekendgemaakt.

De facturen voor de overige overheidsopdrachten die bekendgemaakt worden vanaf 1 november 2023, volgen in een derde fase. Er is natuurlijk een uitzondering. Aanbesteders zijn niet verplicht om hun facturen elektronisch te laten toekomen, wanneer de geraamde waarde van de overeenkomst lager is dan of gelijk is aan 3.000 euro (exclusief BTW).

Nieuwe definities

In de WOO werden in 2019 nieuwe definities en artikels opgenomen. In artikel 2 werden aan de lange reeks definities twee nieuwe toegevoegd:

- 58° elektronische factuur: een factuur die is opgesteld, verzonden en ontvangen in een gestructureerde elektronische vorm die automatische en elektronische verwerking ervan mogelijk maakt;

- 59° kernelementen van een elektronische factuur: een verzameling van essentiële gegevenscomponenten die een elektronische factuur moet bevatten om grensoverschrijdende interoperabiliteit mogelijk te maken, met inbegrip van de gegevens die nodig zijn om de naleving van de wettelijke voorschriften te waarborgen.

Er wordt dus duidelijk meegegeven wat een “elektronische” factuur nu eigenlijk is, en wat er moet instaan.

Wat is elektronische facturering?

In het nieuwe artikel 14/1 WOO wordt de “elektronische facturering” an sich toegelicht.

“De ondernemers moeten hun facturen elektronisch naar de aanbesteders versturen. Deze laatsten vermelden deze verplichting in de opdrachtdocumenten.

De aanbesteders ontvangen en verwerken de elektronische facturen die naar hen worden verstuurd.”

Aan welke norm moet de factuur voldoen?

In artikel 14/2 komt de aap uit de mouw en lezen we dat het niet om een e-mail met een aangehecht Word-, Excel- of pdf-bestand mag gaan. Het gaat om een gestructureerde elektronische factuur in een xml-formaat volgens de PEPPOL BIS standaard. Alle elektronische facturen moeten voldoen aan de Europese norm opgesteld door het Europees Comité voor Normalisatie (CEN). Deze Europese norm (EN 16931-1:2017) is beschikbaar sinds juli 2017. Deze technische omschrijving is vooral interessant voor softwareontwikkelaars die jouw boekhoudpakket moeten klaarmaken om via deze norm facturen te ontvangen, verwerken en betalen. In artikel 14/2 wordt bepaald:

“De elektronische facturen moeten voldoen aan de Europese norm voor elektronische facturering EN 16931-1:2017 en CEN/TS 16931-2:2017.

Indien de Europese Commissie overeenkomstig artikel 5 van richtlijn 2014/55/EU een geactualiseerde norm vaststelt moet de verwijzing naar de Europese norm voor elektronische facturering EN 16931-1:2017 en CEN/TS 16931-2:2017 worden gelezen als een verwijzing naar de geactualiseerde norm.

Een elektronische factuur bevat minimaal de volgende kernelementen:

1° proces- en factuurkenmerken;

2° factuurperiode;

3° informatie over de verkoper;

4° informatie over de koper;

5° informatie over de begunstigde van de betaling;

6° informatie over de fiscaal vertegenwoordiger van de verkoper;

7° verwijzing naar de overeenkomst;

8° leveringsdetails;

9° betalingsinstructies;

10° informatie over kortingen of toeslagen;

11° informatie over de factuurposten;

12° totalen op de factuur;

13° uitsplitsing van de btw per tarief”.

GDPR

Ook hieraan werd gedacht. In artikel 13 WOO is een nieuwe paragraaf 4 toegevoegd:

“§ 4. De persoonsgegevens die werden verkregen met het oog op de verwerking van de facturen mogen uitsluitend voor dat doel of daarmee vergelijkbare doeleinden worden gebruikt. De regelingen voor de bekendmaking van persoonsgegevens die in verband met elektronische facturering zijn vergaard, moeten stroken met het doel van die bekendmaking en met het beginsel van de bescherming van de privacy”.

Conclusie

Bij de implementatie van e-Invoicing kan men zeker niet over een nacht ijs gaan. Dit is niet alleen een IT-project, maar ook een aankoopproject, waarbij alle procedures, sjablonen en gewoonten veranderd zullen worden. Het is de ideale opportuniteit om al je aankoopprocedures en -processen opnieuw onder de loep te nemen. Het zet je ook aan om na te denken over efficiëntie, tijdswinst en duurzaam werken.

Werk stap voor stap en laat je niet gek maken door softwareverkopers. Betrek de nodige departementen binnen je organisatie, zoals IT, aankoop, boekhouding en bestuur. De hamvraag daarbij is: wat kunnen we eenvoudig en gratis oplossen en waar hebben we hulp bij nodig?

Omhels de verandering en transformeer je facturatieproces tot een efficiëntieoefening, waarbij je als aanbesteder mee de digitale weg inslaat, die onvermijdelijk op ons afkomt.

PS Hulp nodig? We helpen je graag verder via onze Eerste Hulp Bij Overheidsopdrachten helpdesk of bij de herinrichting van je aankoopprocessen!

Belangrijke juridische kennisgeving - Disclaimer

Hoewel bij de realisatie van deze nieuwsbrief een zo groot mogelijke nauwkeurigheid en correctheid werd nagestreefd, kan voor de aanwezigheid van eventuele (druk)fouten, onvolkomen- en onvolledigheden niet worden ingestaan en kan hieruit geen aansprakelijkheid voortvloeien. De gebruiker van deze nieuwsbrief erkent en aanvaardt, door de loutere aanwending van de inhoud ervan, voormelde afwijzing van aansprakelijkheid.